随着消费水平的提高,大众食品消费习惯从原先的生存、温饱型向享受、体验型方向发展,对生鲜食品的品质需求也不断提升。2020年疫情之后,生鲜更是成为互联网巨头和传统零售企业竞争的重要阵地。那么,为什么生鲜会成为众人争抢的香馍馍呢?

首先,生鲜超市是一个独一无二且成长空间大的黄金赛道。

其实,不论是食品饮料还是服装零售,近几年线下实体零售店都受到了电子商务的巨大冲击,唯独生鲜是一个非常独特的赛道。对于生鲜食品而言,消费者对现场体验感的要求极高,亲自动手挑选的满意度会远高于别人代挑的满意度。而生鲜单价低、购买频次高、运送成本高等特点构建了互联网销售难以逾越的鸿沟。

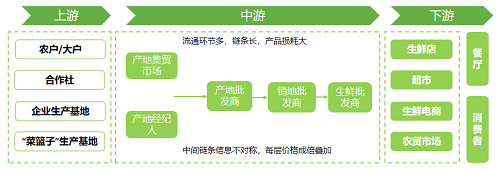

▲ 生鲜供应链

数据来源:金柚网研究院

从下游的终端销售来看,我国超市生鲜的占比仅为22%,远低于美德日超过70%的超市生鲜的占比,未来随着超市生鲜销售占比进一步提升,将带动生鲜大规模采购,有助于其跨越多层中间批发环节,减少中间环节有利于提升生鲜经营者的盈利能力。

其次,生鲜市场这块蛋糕足够大。

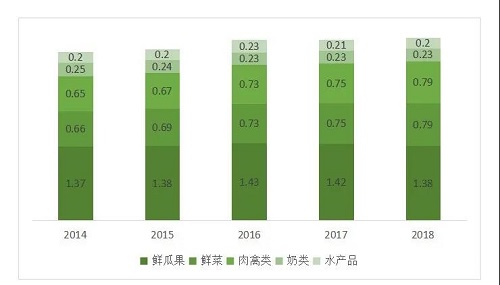

根据中国统计年鉴数据显示,全国居民消费的生鲜食品总量由2014年的3.1亿吨增长至2018年的3.3亿吨,年复合增长率为1.6%。其中,鲜菜占消费量比重最大,2018年达41.6%。

▲ 2014-2018年中国居民生鲜食品消费量(亿吨)

数据来源:中国统计年鉴,金柚网研究院

那么,这个领域都有哪些高级玩家呢?

从生鲜超市行业内的明星企业看,业界一直有着“南有永辉、北有家家悦”的说法。永辉超市与家家悦便是生鲜超市企业中最典型的两个玩家。

永辉超市

永辉超市成立于2001年,公司从福建的一家“农改超”起家,深耕生鲜市场,采用“生鲜直采、区域直采、供应商”为基础的采购模式,迅速在生鲜超市领域取得成功,并进入蓬勃的发展期,成为全国生鲜超市的龙头。

家家悦

1995年5月,家家悦在威海开办第一家超市,揭开了从传统批发向现代连锁转型的新篇章。1999年8月,家家悦在国内超市行业率先进入生鲜食品经营,并由此探索出了"超市+基地"的农超对接模式。家家悦深耕山东省内市场,已发展成为山东省超市龙头。

一个是全国性的龙头,一个是区域性龙头,为何这两家企业能在生鲜超市领域崭露头角?谁又有更强更深的零售基因和沉淀?

今天就来跟着小编一探究竟:首先说说两家的相似点

1主营业务结构相似

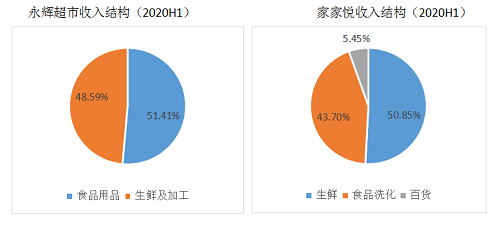

永辉超市生鲜占比达48.59%,家家悦生鲜占比50.85%,两者在业务结构角度具有可比性。

▲ 数据来源:choice,金柚网研究院整理

2业态相似

永辉超市以超市、大卖场、mini为主要业态,而家家悦以大卖场、社区综超、农村综超为展店重点及主要收入来源,两者业态相似,具有可比性。

3超市门店数量相似

永辉超市:截止2019年底,全国超市门店数量达911家,超市店均面积约8000平。家家悦:截止2019年底,公司共有门店783家,其中大卖场149家、综合超市554家。

4均采用直采模式

永辉超市的供应链是一套完整的全国性农产品采购及区域直采体系,直采比例达到76%。家家悦在2008年就建立起了全球直采模式,直采比例达到80%。

5损耗率均领先

永辉超市的损耗率在2%-3%,家家悦的损耗率在3%-4%,相较于国内果蔬部门约20%--30%的损耗率,两者在成本控制方面都做到了行业领先。

再来看两者可以对比的点,我们首先先来看下两者的基本财务指标对比:

▲ 数据来源:choice,金柚网研究院整理

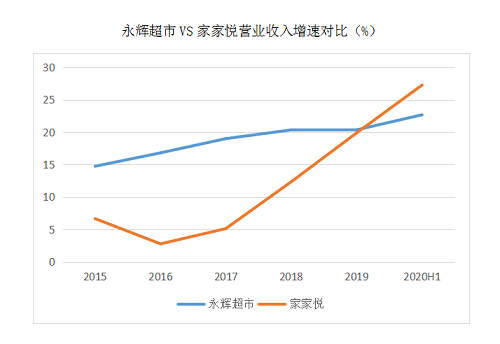

VS:从营收增速看

两者在行业内都表现优异。在2019年之前,永辉超市的营收增速在家家悦之上,但从2020年半年报数据看,家家悦的增速已经高于永辉超市。从趋势看,家家悦向上增速更加迅猛。

▲ 数据来源:choice,金柚网研究院整理

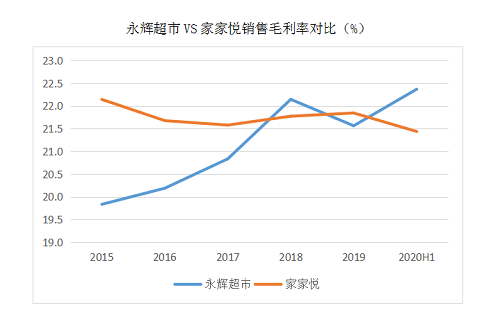

VS:从销售毛利率来看

家家悦的历史表现会更加稳定,而永辉超市则是从2015年开始扶摇之上,19年因为云创亏损出表、其他计提减值、mini店亏损等原因导致毛利有所下降。

▲ 数据来源:choice,金柚网研究院整理

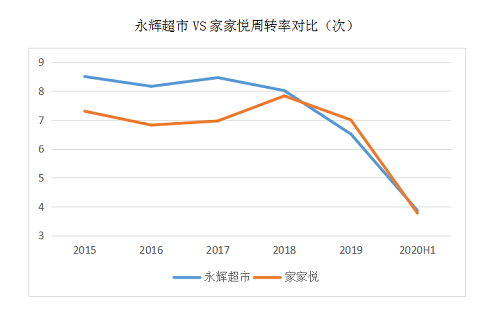

VS:从存货周转率角度看

永辉超市的存货周转率在行业内属于领先地位,受到疫情影响,两者的存货周转率急剧下降。一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。

▲ 数据来源:choice,金柚网研究院整理

VS:从净资产收益率(ROE)角度看

除受疫情影响外家家悦均高于永辉超市。将ROE拆分来看,家家悦的销售费用、管理费用以及财务费用比永辉超市更优。

除了以上基本的财务分析之外,针对超市行业,我们对两者的坪效做了对比分析。(坪效:指的是每坪的面积可以产出多少营业额)

根据公开信息估算,永辉超市2019年超市业态营业面积口径的营收月坪效约为1751元/平方米。另外,家家悦大卖场、家家悦超市业态超市业态月坪效约为1451元/平方米、1300元/平方米。按照国家统计局数据,2018年超市行业平均月坪效约为1181元/平方米。

VS:从坪效角度看

永辉超市及家家悦的坪效远高于超市行业平均,但永辉超市的坪效会更优。

小结:不论是采购方式、损耗率还是坪效等,两家企业都做到了行业内的领先地位。尽管受疫情的冲击,两家企业2020年半年报营收增速不降反增,可见两者的抗风险能力都非常强。

大难不死,必有后福。在疫情之后,我国的生鲜超市逐步向头部企业集中,永辉超市及家家悦两个龙头企业未来将更加受益。

2020年12月份,永辉超市又新开门店共34家,实现一至六线城市全覆盖,并且推出新的餐厨品牌“佐餐诱厨”来丰富永辉超市的产品场景。

而家家悦也开始加密布点山东西部区域及省外周边地区,在安徽、河北等省市新开门店。未来,随着供应链不断完善、冷链技术不断强化,生鲜超市的赛道将会越走越宽。

零售垂直行业是我们金柚网研究院持续在跟踪的重点行业,研究永辉超市与家家悦是为了更好地服务相关领域客户,为以后的合作打好扎实的基础。